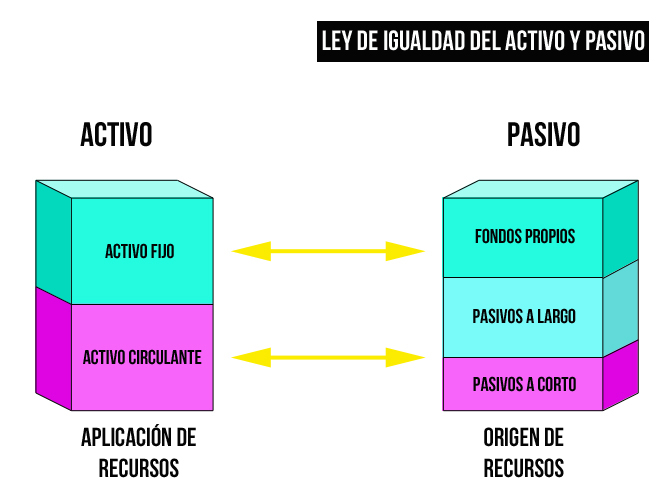

Activo

Activo - ¿Qué es un activo?

Un activo es un bien o derecho que la empresa posee.

En Debitoor puedes tratar tus gastos como activos. Sólo tienes que registrarte en Debitoor.

Un activo es un bien que la empresa posee y que puede convertirse en dinero u otros medios líquidos equivalentes.

Clasificación de los activos

Los activos que una empresa posee se clasifican dependiendo de su liquidez, es decir, la facilidad con la que ese activo puede convertirse en dinero. Por ello se dividen en:

- Activo fijo. Son los activos utilizados en el negocio y no adquiridos con fines de venta, como maquinarias y bienes inmuebles

- Activo circulante. Son activos que se esperan que sean utilizados en un periodo inferior al año, como las existencias.

Las cuentas de activos, tanto circulantes como fijos, se incluyen en el balance de situación.

Activo = Pasivo + Capital

El año fiscal no tiene por qué coincidir con el año natural, aunque en países como España o de Latinoamérica el año fiscal y el año natural son lo mismo. Es decir: empieza el 1 de enero y acaba el 31 de diciembre.

Base fiscal

Por tanto, el importe por el que figuraran en un balance fiscal los activos, pasivos e instrumentos de patrimonio surgidos de las operaciones de una empresa se traduce como la base fiscal.

Se puede distinguir entre la base fiscal de un activo y la base fiscal de un pasivo:

Por un lado la base fiscal de un activo es el importe que será deducible a efectos fiscales de los beneficios económicos que una empresa obtenga en el futuro cuando recupere el importe en libros de dicho activo.

Qué es un beneficio?

El beneficio económico o empresarial es el resultado positivo de su actividad económica una vez restado todos los gastos derivados de la misma.El beneficio contable de una empresa es el resultado de restar a los ingresos procedentes de las ventas de bienes o servicios los gastos resultantes de esa actividad.

Esos gastos pueden hacer referencia a la compras relacionadas con la adquisición de materias primas, pago de salarios de los trabajadores, etc.

Beneficio contable y beneficio económico

Es común confundir conceptos como el beneficio contable o el beneficio económico de una empresa.

No obstante, ambos conceptos no se refieren a lo mismo, por lo que su cálculo difiere así como sus resultados.

El beneficio económico de una empresa se consigue restando los fondos propios de un ejercicio con los fondos propios del ejercicio anterior.

¿Qué es un consumidor?

Un consumidor es una persona o entidad que adquiere productos, bienes o servicios. Para ello, intercambia dinero con el proveedor de los mismos.

Los consumidores de tu producto o servicio son claves en tu negocio. Por lo tanto, gestionarlos correctamente también lo es. En Debitoor, cuentas con la ficha del cliente para hacerlo de manera sencilla e intuitiva.

Tipos de consumidor

Los consumidores pueden clasificarse en base a si pertenecen o no a una organización:

- Consumidores personales: aquellos que adquieren los productos o servicios de manera individual para satisfacer sus necesidades personales. Por ejemplo un usuario particular de un servicio de telefonía móvil o un comprador en una tienda de ropa.

- Consumidores organizacionales: son entidades o empresas que actúan como consumidores adquiriendo bienes o servicios para satisfacer las diferentes necesidades de la organización. Por ejemplo una empresa usuaria de una compañía eléctrica o compradora de piezas para fabricar sus productos.

Por otro lado, los consumidores también se pueden clasificar en función de dónde se ubiquen en la cadena de consumo. Así, encontramos otros dos tipos:

- Consumidores finales: aquellos que (siendo empresas o particulares) adquieren el producto o servicio para su consumo o disfrute.

- Consumidores intermediarios: son quienes adquieren el producto o servicio para elaborar con él uno nuevo o venderlo nuevamente al consumidor final.

El objetivo de la contabilidad es proporcionar información de confianza sobre los resultados de una empresa obtenidos en un periodo de tiempo determinado. Asimismo, sirve para que aquellos que administran el negocio puedan tomar decisiones de acuerdo a esta información.

El objetivo de la contabilidad

A su vez, la contabilidad tiene una serie de fines últimos que se pueden distinguir cuatro categorías.

La primera es el cálculo del tiempo, es decir contabilizar de manera cronológica los cambios e incrementos de activos y pasivos en una empresa.

En segundo lugar, la empresa debe documentar cada una de sus transacciones ocurridas y e informar a las autoridades.

La representación de las cuentas es el tercer objetivo, pues se deben mostrar los números obtenidos en un periodo de tiempo a aquellos que lo necesiten, por ejemplo, a inversores.

Deuda

Es una obligación de pago que una entidad - persona física, jurídica o Administración - tiene con otra. En contabilidad, las deudas forman parte de la pasivo.

Tanto empresas y autónomos suelen financiar su actividad con entidades financieras, lo que les genera deudas. Los préstamos suelen ser la forman más común de contraer dichas dedudas a largo plazo, aunque el concepto de deuda es mucho más extenso que eso e incluye también obligaciones con proveedores y otra entidades.

El pasivo y las deudas

El pasivo es el concepto por antonomasia para referirse a las deudas en la contabilidad de una empresa.

Se entiende por pasivo las obligaciones y deudas que una empresa ha contraído con terceros, ya sean ajenos a la empresa o el mismo propietario.

El pasivo puede ser de dos tipos:

- Exigible. Hace referencia al pasivo estrictamente dicho y representa todas las fuentes de financiación ajenas a la empresa.

- Patrimonio neto. Remite a la que financiación no debe devolverse mientras la empresa esté en funcionamiento (aportaciones de los socios o accionistas, reservas, subvenciones, etcétera).

- Declaración complementaria

Una declaración complementaria es aquella que se presenta a la Agencia Tributaria para corregir o subsanar errores u omisiones de una declaración fiscal presentada previamente y cuyo perjudicado es la Hacienda pública.

La presentación de una declaración fiscal (como el modelo 303 o el modelo 130) no es un acto infalible. Con frecuencia, se cometen errores u omisiones que han motivado un ingreso inferior o una devolución superior a la que se debía.

¿Cómo presentar una declaración complementaria?

Hay diferentes tipos de declaraciones (declaración de la renta, modelo 303, modelo 130, etc.). No obstante, todas siguen las mismas características:

- Debe existir una declaración original o de referencia, que es la que se debe complementar.

- Se debe ingresar la cantidad a Hacienda que no se hizo en su momento, más la cuota que pueda resultar de la declaración complementaria.

- En la presentación de la declaración, se debe hacer constar que se trata de una declaración complementaria.

- Se deben consignar todos los datos: los nuevos o modificados y los que ya se hicieron constar en la declaración original.

- Documento contable

Muchas definiciones de documento contable aluden a su naturaleza física, esto es, entienden el documento contable como soporte físico.

Este tipo de definición se entiende dentro del contexto digital, donde la documentación también puede ser única y exclusivamente digital.

No obstante, a efectos legales, resulta irrelevante en la era de la digitalización, ya que la Agencia Tributaria acepta cualquier tipo de soporte electrónico como soporte válido de conservación.

No todos los documentos que maneja una empresa o autónomo son de índole contable. Los documentos no contables son aquellos que solo ofrecen información sobre una operación mercantil.

Ejemplos de documentos no contables son una cotización, las remesas o una orden de compra. Como documentos contables, tenemos las facturas de venta o compra, una nómina o una nota de crédito.

- Devolución del IVA

Un sujeto pasivo que tributa el impuesto sobre el valor añadido (IVA) puede solicitar la devolución del mismo cuando a lo largo del año haya pagado más IVA del que ha recibido.

Normalmente, la devolución se pide con la última declaración de IVA y Hacienda procederá a realizar una liquidación provisional.

Devolución del impuesto

La devolución que corresponda, se efectuará exclusivamente por transferencia bancaria, a la cuenta que haya indicado al efecto el sujeto pasivo en cada una de sus solicitudes de devolución mensual.

La Administración Pública puede proceder a realizar una inspección a la empresa en cuestión para verificar la devolución.

Devolución mensual

Hasta hace unos años, la devolución era anual, pero ahora se puede solicitar la devolución mensual del impuesto. Para acceder a la devolución mensual:

- Inscripción en el Registro de devoluciones mensuales.

- Presentación telemática de las autoliquidaciones mensuales del IVA.

- Presentación del modelo 340.

- Ejercicio contable

El ejercicio contable es el periodo que dista entre dos balances, esto es, recoge el ciclo en el que perdura una empresa y su actividad.

Lleva el ejercicio contable de tu empresa con los informes contables que genera Debitoor, programa de facturación y contabilidad para autónomos y pequeñas empresas.

El registro del ejercicio contable

Todas las actividades que conforman el ejercicio contable se deben documentar, por ley, en los libros contables de la empresa. Estos son:

- El libro diario.

- El mayor contable.

- El libro de inventario y cuentas anuales.

- Libros auxiliares (no obligatorios).

- En estos libros se detalla la actividad de la empresa, desde sus compras hasta sus ventas.

- El capital. Es la cantidad de dinero prestado que se irá devolviendo periódicamente hasta el pago completo de la deuda

- El plazo. El periodo de tiempo, estipulado con anterioridad en el que se debe completar el pago de la deuda, así como todas las mensualidades de pago a las que el deudor ha de hacer frente

- El tipo de interés. Es el coste de más que el deudor paga al acreedor por haber pedido prestado ese dinero. Puede ser fijo o variable, se puede revisar periodicamente y cambiar la cantidad a pagar

- Imagen fiel

La introducción de este término es de origen anglosajón: true and fair view. Éste es un término filosófico que se trasladó al campo de la contabilidad.

Con el paso del tiempo, la mayoría de legislaciones de todos los países han aceptado el principio de imagen fiel. Finalmente, el término se ha indo armonizando en Europa junto a conceptos como el de comparabilidad y equivalencia.

Finalmente, los estados miembros de la Unión Europea han ido añadiendo a sus respectivas legislaciones este concepto.

Inmovilizado

Muchas veces se define el inmovilizado como aquellos activos estructurales de un negocio. Es el compendio de activos fijos o aquellos activos que no pueden ser consumidos o convertirse en líquido en menos de un año o ejercicio contable.

En el Plan General Contable, el inmovilizado se sitúa como el Grupo 2 y en el balance de situación se encuentran como parte del activo no corriente. Engloba tanto el inmovilizado material como el inmaterial, es decir los activos tangibles e intangibles.

Inmovilizado material

Entendemos inmovilizado material como el conjunto de bienes físicos de gran duración necesarios para que la empresa pueda desarrollar su actividad. Formarán parte del grupo de activo por al menos un año.

Son ese tipo de activos que por su naturaleza no se venden durante el primer año desde su compra. Servirá para que se produzca el desarrollo normal del negocio.

Sin embargo, es el uso que se le da al activo lo que determinará su clasificación, porque una empresa que venda maquinaria no los considerará inmovilizado, sino que formará parte de las existencias. Entre ellos encontramos:

- Construcciones

- Bienes naturales

- Maquinaría

- Instalaciones técnicas

- Mobiliario

- Utillaje

- Equipos informáticos

- Elementos de transporte

- Libro diario

Es un documento que regristra de forma cronológica las transacciones económicas que una empresa realiza. Estas transacciones están relacionadas con la actividad principal de la firma.

Las operaciones se contabilizan mediante asientos contables, según se vayan produciendo.

Esta contabilización se debe ir recogiendo día a día; o en periodos no superiores a un mes en caso de que las actividades se hayan ido recogiendo en otros documentos.

Liquidez

La liquidez es la capacidad que tiene una entidad para obtener dinero en efectivo y así hacer frente a sus obligaciones a corto plazo. En otras palabras, es la facilidad con la que un activo puede convertirse en dinero en efectivo.

Por ejemplo, una caja fuerte con un depósito es un activo de alta liquidez, ya que es fácilmente convertible en dinero en efectivo cuando sea necesario.

Para medir la liquidez de una empresa se utiliza el ratio de liquidez, con el que se calcula la capacidad que tiene ésta para hacer frente a sus obligaciones a corto plazo.

Así pues, se puede averiguar la solvencia en efectivo de una empresa y su capacidad para seguir siendo solvente ante cualquier imprevisto.

- Mayor contable

Es el libro que recoge los hechos que están en el libro de diario, pero sin fecha de realización de la operación en la cuenta, sino la cuenta que ha sido operada o con la que hemos trabjado, para conocer los aumentos y disminuaciones que ha experimentado.

Este libro no es de carácter obligatorio para la empresa, aunque es muy útil al recoger de una en una todas las cuentas que se han utilizado y los movimientos de las mismas durante el periodo contable.

- Memoria contable

La memoria es un documento donde se detallan los logros, resultados, hechos y objetivos de profundo interés para los accionistas de una compañía.

Este texto, junto al Balance General o Balance de Situación, es obligatorio presentarlo al finalizar cada ejercicio económico. La información que suministra la memoria ha de ser relevante y comprende datos cuantitativos y cualitativos.

- NRC

- El NRC es el acrónimo de número de referencia completo y consiste en un código de 22 caracteres que sirve para identificar el pago de un tributo o tasa. Funciona como justificante del ingreso a la Agencia Tributaria.

El código, generado por una entidad bancaria, incorpora caracteres alfanuméricos en los cuales, y de forma cifrada, se incluye el NIF o CIF del declarante, el importe, el modelo, el ejercicio y el periodo.

De esta manera, podrás abonar y justificar en tiempo y forma el pago de un impuesto, aunque no es la única manera. Existen tres formas de hacer frente a los pagos a la Agencia Tributaria:

- Mediante domiciliación bancaria

- Por ingreso en una entidad colaboradora

- Con el número de referencia completo o NRC

Para qué sirve el NRC

El número de referencia o NRC funciona como un método alternativo para realizar un ingreso por el pago de un impuesto o tasa y como comprobante de cara a la Agencia Tributaria. De esta manera, tanto el declarante como la entidad bancaria colaboradora que gestione el pago tendrán un código que identifica que el ingreso ha sido realizado.

Aquellas declaraciones y autoliquidaciones que supongan un ingreso, y para las que no se haya escogido domiciliación bancaria como forma de pago, deberán abonarse mediante NRC. Además, para poder realizar la presentación del modelo deberá incluirse el NRC.

No es necesario incluirlo cuando se trata de deudas o el pago de liquidaciones, una vez se ha realizado el ingreso y generado el NRC. Simplemente, deberás conservar el NRC como justificante de la operación.

ObligaciónLas obligaciones son la forma más común de préstamos a largo plazo que una empresa adopta como estrategia.

Las obligaciones generalmente son préstamos con un fecha de devolución fija, aunque algunas obligaciones son títulos no amortizables (son conocidas también como obligaciones irredimibles).

La mayoría de bonos pagan una tasa fija de interés. Se requiere que este interés se pague antes que los dividendos se paguen a los accionistas. Además, la mayoría son bonos garantizados con los activos del prestatario.

Titulares de las obligaciones

Los titulares de obligaciones (normalmente se conocen como inversores) no tienen derecho a voto en la Junta General de la empresa. Aunque tienen reuniones por separado, donde sí pueden votar otros asuntos (como por ejemplo, sobre los cambios en los derechos inherentes a las obligaciones).

PasivoEl pasivo se encuentra recogido en el balance de situación de la empresa según está recogido en el Plan General de Contabilidad.

Clasificación del pasivo

El pasivo contable se clasifica según su exigibilidad en el tiempo, es decir, cuánto tiempo tardan en vencer estas obligaciones. El pasivo de divide en:

Pasivo no exigible o fondos propios.

Pasivo exigible: Son todas las deudas que la empresa posee frente a terceros como proveedores, bancos u otros acreedores. El pasivo exigible se divide a su vez en:

Largo plazo o pasivo no corriente o fijo: vence en un periodo superior a un año.

- Corto plazo o pasivo corriente o circulante: vence en un periodo inferior a un año.

- Préstamo

Entre las formas más comunes de financiar un negocio está la solicitud de un préstamo a una entidad bancaria. Tanto autónomos como empresarios acuden a él, lo que les genera una deuda a largo plazo.

En contabilidad, los préstamos forman parte del pasivo, esto es, se trata de una deuda que el empresario contrae con una entidad bancaria.

Diferencia entre un préstamo y un crédito

Aunque la finalidad es la misma, un préstamo no es lo mismo que un crédito. En el primero se accede a todo el dinero solicitado desde el momento en que se concede; en el segundo, en cambio, se accede a parte del dinero solicitado según la necesidad.

Diferencias temporariasLas diferencias temporarias expresan el efecto de los impuestos en la valoración contable de los activos y pasivos de una empresa.

Los impuestos generan diferencias en las cuentas de una empresa. De ahí que en contabilidad se destaquen dos tipos de valoraciones de los activos y pasivos: la valoración (estricamente) contable y la valoración fiscal.

Se habla de las diferencias temporarias para destacar esas divergencias que se dan en el patrimonio de una empresa entre el ámbito contable y fiscal, es decir, para remarcar la influencia que ocasionan los impuestos en la valoración contable en el futuro.

En otras palabras, el valor de los activos, pasivos y el patrimonio neto de una empresa varía cuando se le aplica el valor de los impuestos.

Embargo

El embargo es la retención de bienes como un método de seguridad para pagar deudas en las que se haya podido incurrir.Es decir, puede embargarse el bien de un sujeto o compañía para asegurar que se cumpla el pago de una obligación que haya contraído el sujeto con anterioridad y no haya pagado y existan dudas sobre la satisfacción futura de la deuda.

Firma digitalIdentifica el remitente de un mensaje de carácter electrónico y la fiabilidad del mismo mensaje. Consiste en un conjunto de datos asociados a una persona o también a un equipo informático.

Se puede decir que es la versión actual o el avance de la firma física de un documento escrito.

De hecho, los especialistas actuales afirman que la firma digital es el único método que existe en la actualidad que asegura la fiabilidad de la persona que envía el mensaje y del mensaje en sí mismo, dado que trabajamos con Internet, un sistema de comunicación totalmente abierto a todo el mundo.

Además, se usa para todo tipo de una formación ya sea texto, sonido e imágenes.

Fondos Propios

Los fondos propios (también llamados patrimonio neto) representan la parte del capital de una compañía que verdaderamente pertenece a los propietarios.

Características

Su tamaño es la diferencia entre el patrimonio total (activos) y las deudas.

Otra definición de fondos propios es que al final de un periodo son iguales a los fondos propios que había al principio de ese periodo, más los beneficios del periodo, ajustado por desembolsos de propietarios y dividendos

Pero es importante saber que cuanto más fondos propios posea una empresa, mejor será la percepción que de ella tienen los bancos y otros posibles acreedores.

Ganancia netaCuando se habla de ganancia neta en un negocio se entiende, básicamente, el resultado de los ingresos una vez se le restan los gastos, incluidos los impuestos.

La ganancia neta, también conocida como utilidad neta o beneficio neto, expresa el rendimiento total del negocio en relación a la explotación de sus recursos.

La ganancia neta se suele medir anualmente. Es mediante la comparación con la ganancia neta de un periodo anterior como una empresa puede valorar su rentabilidad durante el tiempo.

Para los accionistas, la ganancia neta es una buena herramienta para estimar el rendimiento de sus acciones.

Gestión de proyectosCon la gestión de proyectos, puedes realizar un seguimiento de las horas, los costes relacionados y otras tareas esenciales relacionadas con un proyecto específico.

Procedimiento

Las horas y los costes relacionados que se acumulan sobre un proyecto se utilizan como base para, por ejemplo, facturación del proyecto, configurar proyectos, asociar actividades y tareas y registrar las distintas tareas.

Gestión de proyectos en aplicaciones

Cuando se utiliza la gestión de proyectos, las horas de trabajo del proyecto se introducen en el sistema directamente por el solicitante del registro y los costes en el proyecto.

De esta manera, cuando el supervisor del proyecto tiene que facturar al cliente o calcular los costes totales, la contabilidad del proyecto hace que sea fácil crear una factura con todas las horas y los costes, o puede dar una idea acerca de si el proyecto es rentable.

Cuando se introducen las horas, kilometraje y gastos de un proyecto en el módulo de gestión de proyectos, puedes transferirlos a facturación y enviar la factura directamente desde el módulo Cuentas a cobrar.

Hecho imponibleEl concepto de "hecho imponible" viene definido en la Ley General Tributaria (art. 20.1) de un modo parco: "El hecho imponible es el presupuesto fijado por la ley para configurar cada tributo y cuya realización origina el nacimiento de la obligación tributaria principal."

En otras palabras, el hecho imponible sería la circunstancia, de carácter económica y jurídica, que obliga al pago de un impuesto. No hay que confundir, pues, hecho imponible con el impuesto en sí. El primero precede - o presupone - al impuesto.

El hecho imponible de los principales impuestos

En España, autónomos y empresarios están obligados al pago de los siguientes impuestos: IRPF, IVA e Impuesto de Sociedades (este último solo para determinadas empresas).

HipotecaUn préstamo hipotecario es un contrato a largo plazo por el que una persona, ya sea física o jurídica, presta una determinada cantidad de dinero a otra persona, el deudor, para la adquisición de una vivienda.

Características

La hipoteca implica uno o más bienes inmuebles que se adquieren y sujetan a modo de garantía como prueba de que se va a hacer frente al pago del dinero prestado con anterioridad.

Podemos decir que la propiedad del inmueble está en manos del deudor pero si éste no satisface la deuda en el periodo de tiempo exigido, el acreedor puede comenzar las acciones legales necesarias para la obtención de su dinero - como pedir la venta pública del inmueble.

Elementos de una hipoteca

Un contrato hipotecario está formado por tres elementos clave:

Comentarios

Publicar un comentario