closario contable

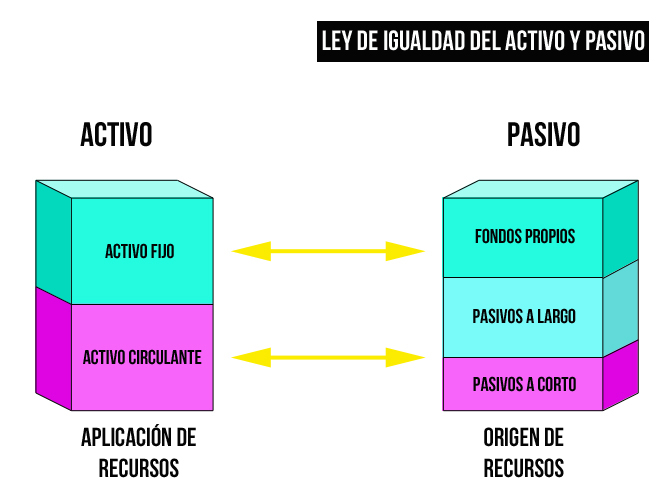

Activo

Un activo es un bien que la empresa posee y que puede convertirse en dinero u otros medios líquidos equivalentes.

Clasificación de los activos

Los activos que una empresa posee se clasifican dependiendo de su liquidez, es decir, la facilidad con la que ese activo puede convertirse en dinero. Por ello se dividen en:

- Activo fijo. Son los activos utilizados en el negocio y no adquiridos con fines de venta, como maquinarias y bienes inmuebles

- Activo circulante. Son activos que se esperan que sean utilizados en un periodo inferior al año, como las existencias.

Las cuentas de activos, tanto circulantes como fijos, se incluyen en el balance de situación.

Activo = Pasivo + Capital

Los activos y su pérdida de valor o depreciación

Un activo de una empresa puede perder valor con el paso del tiempo. Esta pérdida de valor por su uso o por vida del activo se conoce como depreciación.

Con ello, se intenta calcular cuál es su pérdida de valor. Cuando se da esta situación, se habla entonces de activo depreciable.

Es importante destacar que no todos los activos son depreciables, únicamente el los activos fijos, también conocidos como inmovilizado.

Asimismo, el tiempo o el uso no son las únicas causas de su pérdida de valor. Puede deberse también a la obsolescencia tecnológica.

Agencia Tributaria

La Agencia Tributaria es un organismo público que se encarga de aplicar y controlar el sistema tributario español. Se creó en 1990 y entró en funcionamiento en 1992.

A finales de 1990, se creó por decreto la Agencia Tributaria en España, como organismo público independiente cuya misión es velar por que los ciudadanos cumplan con sus obligaciones tributarias.

Aunque está adscrito al Miniserio de Hacienda, cuenta con un régimen jurídico propio diferente al que regula el funcionamiento de la Administración General del Estado, lo que le otorga autonomía para la gestión presupuestaria y de personal.

Funciones de la Agencia Tributaria

La función principal de la Agencia Tributaria es velar por que se cumpla el principio constitucional según el cual todas las personas físicas y jurídicas deben contribuir al sostenimiento de la hacienda pública de acuerdo con sus capacidades económicas.

En la práctica, implica las siguientes funciones:

- Gestión, inspección y recaudación de los impuestos competencia del Estado (IVA, IRPF, Impuesto de Sociedades, Impuesto sobre la Renta de No Residentes e Impuestos Especiales)

- Recaudación de los impuestos relacionados con la Unión Europea.

- Gestión aduanero y lucha contra el contrabando.

- Colaboración en la persecución de delitos de índole tributaria y contrabando.

- Balanza de pagos

- La balanza de pagos es la relación que se establece entre el dinero que un país en concreto gasta en otros países y la cantidad que otros países gastan en ese país.Es el documento donde se recogen todas las transacciones comerciales de bienes, servicios y capitales que se llevan a cabo en un país en relación con el resto del mundo durante un periodo de tiempo determinado.

Son los residentes del país, empresas y el mismo estado los que realizan estas transacciones.

Características

Actualmente, los países y sus economías se encuentran interconectadas con las de otros países, manteniendo así un sinfín de relaciones económicas y financieras entre ellos.

Por tanto, es muy importante disponer de esta balanza donde se ve claramente si un país está equilibrado en cuanto a sus ingresos y pagos. El quilibrio deseado sería una balanza de pagos igual a cero.

El resgistro de estos datos lo realizan los Bancos Centrales de cada país.

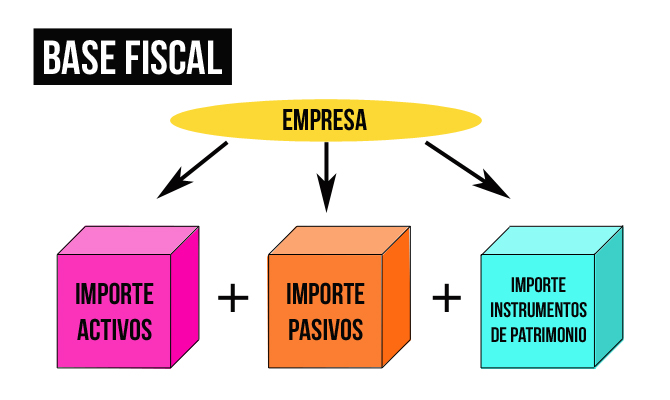

Base fiscalPor tanto, el importe por el que figuraran en un balance fiscal los activos, pasivos e instrumentos de patrimonio surgidos de las operaciones de una empresa se traduce como la base fiscal.

Se puede distinguir entre la base fiscal de un activo y la base fiscal de un pasivo:

Por un lado la base fiscal de un activo es el importe que será deducible a efectos fiscales de los beneficios económicos que una empresa obtenga en el futuro cuando recupere el importe en libros de dicho activo.

Si los beneficios que la entidad obtenga no tributan, la base fiscal será igual al importe en los libros.

Por otro lado, la base fiscal de un pasivo es el importe en libros menos cualquier importe que sea deducible fiscalmente en relación con ejercicios futuros.

Si se trata de ingresos ordinarios recibidos de forma anticipada, se calcula restando del importe en libros cualquier ingreso ordinario que no se produzcan en ejercicios futuros.

La base fiscal es el importe atribuido a los activos, pasivos e instrumentos de patrimonio de acuerdo con la legislación fiscal aplicable. Este importe atribuido será para fines fiscales.

- Caja

En contabilidad, se entiende por caja el registro de la entrada y salida de dinero en efectivo.Llevar la contabilidad de un negocio, ya sea el de un autónomo o empresa, exige registrar y controlar la entrada y salida de dinero en efectivo.

La caja, que no tiene por qué remitir a un objeto material (hablamos, primordialmente, de un concepto contable), es donde se registra el efectivo.

Ahí figuran todos los movimientos dinerarios no registrados en las cuentas bancarias.

La caja y las cuentas de banco

Hay determinados movimientos contables que, aunque medie entre ellos una entidad financiera, han de ir registrados en el libro de caja.

Por ejemplo, cheques que se cobran en efectivo y los egresos se han de contabilizar como dinero efectivo en caja.

Cheque - Un cheque es un documento mercantil aceptado como método de pago para diversas transacciones, como por ejemplo, el pago de facturas.En España, se puede cobrar un cheque durante los 15 días siguientes a su emisión, lo cual se extiende a 20 días en el caso de haber sido emitido en otro país de Europa y para países no europeos, se alarga hasta 60 días en caso de ser pagado en España.

Pasado este periodo de tiempo, el cheque puede ser anulado por el emisor del mismo.

¿Quiénes son los participantes en un cheque?

Cuando se extiende un cheque, participan los siguientes agentes:

Librador: Persona física o jurídica, emisora del cheque. El cheque llevará, por lo tanto, su firma.

Librado: Intermediario de la operación. Se trata de la entidad bancaria a la que se le ordena el pago del cheque.

¿Qué formato ha de tener un cheque?

En un cheque, deberán aparecer siempre las siguientes partes para ser considerado válido:

- La palabra cheque

- Orden de pago de la suma indicada en el mismo

- Firma del librador

- Nombre del librado o entidad en la que cobrar dicho cheque

- Fecha y lugar de emisión del cheque

- Deuda

- Es una obligación de pago que una entidad - persona física, jurídica o Administración - tiene con otra. En contabilidad, las deudas forman parte de la pasivo.Tanto empresas y autónomos suelen financiar su actividad con entidades financieras, lo que les genera deudas. Los préstamos suelen ser la forman más común de contraer dichas dedudas a largo plazo, aunque el concepto de deuda es mucho más extenso que eso e incluye también obligaciones con proveedores y otra entidades.

El pasivo y las deudas

El pasivo es el concepto por antonomasia para referirse a las deudas en la contabilidad de una empresa.

Se entiende por pasivo las obligaciones y deudas que una empresa ha contraído con terceros, ya sean ajenos a la empresa o el mismo propietario.

El pasivo puede ser de dos tipos:

- Exigible. Hace referencia al pasivo estrictamente dicho y representa todas las fuentes de financiación ajenas a la empresa.

- Patrimonio neto. Remite a la que financiación no debe devolverse mientras la empresa esté en funcionamiento (aportaciones de los socios o accionistas, reservas, subvenciones, etcétera.

Un sujeto pasivo que tributa el impuesto sobre el valor añadido (IVA)

Devolución del IVA

puede solicitar la devolución del mismo cuando a lo largo del año haya pagado más IVA del que ha recibido.Normalmente, la devolución se pide con la última declaración de IVA y Hacienda procederá a realizar una liquidación provisional.

Liquidación provisional

Cuando esta liquidación provisional sea realizada y aprobada, la Administración Pública tiene 30 días para realizar una devolución.

Si hablamos de empresas exportadoras, las cuales trabajan sin IVA, también solicitan la devolución de este impuesto y pueden solicitar una devolución trimestral.

Devolución del impuesto

La devolución que corresponda, se efectuará exclusivamente por transferencia bancaria, a la cuenta que haya indicado al efecto el sujeto pasivo en cada una de sus solicitudes de devolución mensual.

La Administración Pública puede proceder a realizar una inspección a la empresa en cuestión para verificar la devolución.

EmbargoEl embargo es la retención de bienes como un método de seguridad para pagar deudas en las que se haya podido incurrir.

Es decir, puede embargarse el bien de un sujeto o compañía para asegurar que se cumpla el pago de una obligación que haya contraído el sujeto con anterioridad y no haya pagado y existan dudas sobre la satisfacción futura de la deuda.

¿Quién autoriza un embargo?

Normalmente, el embargo es declarado por un juez o un organismo competente. El objetivo es la satisfacción de la deuda y, para ello, se emplean bienes tanto físicos como financieros para su posterior venta y obtener un beneficio económico.

Clasificación de embargos

Los embargos pueden clasificarse en:

- Embargo preventivo: Cuando se conoce que un individuo o compañía será imputado en un proceso judicial y se quiere salvaguardar el cumplimiento de la sentencia futura, tanto si no se pagase como si se demorase en el cumplimiento de la misma.

- Embargo ejecutivo: Se produce una vez estabecida la sentencia de la obligación. Un juez ordena la retención de los bienes del obligado para pagar con ellos la deuda.

Procedimiento

- Se decreta el embargo

- El juez fija un día y una hora de embargo

- En la fecha exacta se reunen todos y determinan el valor de las cosas a embargar

- Las cosas emabargadas han de susperar la cantidad dispuesta de la obligación en principio, dado que, el obligado se hará cargo también de pagar los costes del juicios y los intereses de demoraEmpresa multigrupo

Una empresa multigrupo es aquella empresa gestionada conjuntamente por alguna o algunas de las empresas del grupo y otra u otras entidades.

La gestión conjunta implica tanto que las empresas estén participadas en el capital como la posibilidad en los estatutos o mediante pactos que permitan a los socios ejercer el derecho a veto en la toma de decisiones.

Es posible que las empresas multigrupos estén incluidas en las cuentas consolidadas en proporción al porcentaje que se posea en el capital social. En caso de que no se haga, se incluirán en el balance consolidado como una partida independiente.

¿Qué te ha parecido esta definición?

En Debitoor queremos que nos ayudéis a mejorar nuestro diccionario de términos contables. ¿Tienes una definición mejor para este término? ¿Quieres añadir algún dato? ¿Crees que nos falta un término importante por definir en nuestro glosario?

Firma digitalIdentifica el remitente de un mensaje de carácter electrónico y la fiabilidad del mismo mensaje. Consiste en un conjunto de datos asociados a una persona o también a un equipo informático.

Se puede decir que es la versión actual o el avance de la firma física de un documento escrito.

Método más fiable

De hecho, los especialistas actuales afirman que la firma digital es el único método que existe en la actualidad que asegura la fiabilidad de la persona que envía el mensaje y del mensaje en sí mismo, dado que trabajamos con Internet, un sistema de comunicación totalmente abierto a todo el mundo.

Además, se usa para todo tipo de una formación ya sea texto, sonido e imágenes.

Funcionamiento

El funcionamiento y creación de la firma digital son muy complejos, por lo que se contrata a otra empresa especializada. La firma digital es el resultado de aplicar un algoritmo matemático y un algoritmo de firma.

Al suscribir una firma electrónica hay que generar dos tipos de claves, una pública y otra privada. La clave privada queda en manos del usuario y es utilizada para “firmar”; por el contrario, la clave pública es generada por la entidad a la que se le pide la firma electrónica y esta clave se publicita y sirve para verificar la firma.

La generación de ambas claves la realiza un software. Las claves no son otra cosa que una combinación de letras

Fondos PropiosLos fondos propios (también llamados patrimonio neto) representan la parte del capital de una compañía que verdaderamente pertenece a los propietarios.

Características

Su tamaño es la diferencia entre el patrimonio total (activos) y las deudas.

Otra definición de fondos propios es que al final de un periodo son iguales a los fondos propios que había al principio de ese periodo, más los beneficios del periodo, ajustado por desembolsos de propietarios y dividendos

Pero es importante saber que cuanto más fondos propios posea una empresa, mejor será la percepción que de ella tienen los bancos y otros posibles acreedores.

Desglose de los fondos propiosLos fondos propios están contituidos por dos partes principales: el capital y las ganancias y se encuentran situados en el pasivo del balance de situación.

- El capital y la prima de emisión de acciones forman el capital que originalmente constituyeron los propietarios

- Las ganancias acumuladas, por el contrario, representan los beneficios de la empresa en el pasado que no se han repartido entre los propietarios o accionistas

¿Qué te ha parecido esta definición?

En Debitoor queremos que nos ayudeis a mejorar nuestro diccionario de términos contables. ¿Tienes una definición mejor para este término? ¿Quieres añadir algún dato? ¿Crees que nos falta un término importante por definir en nuestro glosario?

Envíanos un e-mail a team@debitoor.es contándonos tu opinión y sugerencias. ¡Gracias!

Ganancia netaCuando se habla de ganancia neta en un negocio se entiende, básicamente, el resultado de los ingresos una vez se le restan los gastos, incluidos los impuestos.

La ganancia neta, también conocida como utilidad neta o beneficio neto, expresa el rendimiento total del negocio en relación a la explotación de sus recursos.

La ganancia neta se suele medir anualmente. Es mediante la comparación con la ganancia neta de un periodo anterior como una empresa puede valorar su rentabilidad durante el tiempo.

Para los accionistas, la ganancia neta es una buena herramienta para estimar el rendimiento de sus acciones.

Cálculo de la ganancia neta

La ganancia neta es el resultado final de la cuenta de resultados. Su cálculo se obtiene al restarle a las ganancias brutas todos los gastos de la empresa: impuestos, intereses y el resto de gastos (incluido los de depreciación).

Cabe advertir que este cálculo generalizado depende de múltiples variables contables y al tratamiento que se les dé, por lo que el resultado puede variar de un forma u otra.

Gananacia neta y ganancia retenida

La ganancia retenida o utilidad retenida es un concepto estrechamente ligado a la ganancia neta.

De hecho, se puede definir la ganancia retenida como la ganancia neta que no se reparte entre los accionistas y que se destina a la reinversión (equipos, obligaciones financieras, etc.).

Ganancias retenidasLas ganancias retenidas son aquellas ganancias netas que la empresa decide no distribuir como dividendos entre sus accionistas.

Las ganancias retenidas se dedican a la reinversión en forma de equipo, investigación y desarrollo y otros elementos como el de pagar obligaciones financieras. Uno de los propósitos, además, es el de preservar la liquidez de la empresa.

Muchas empresas recurren a las ganancias retenidas como forma de financiar la empresa, pues resulta una forma eficaz de evitar la salida de dinero y tener que recurrir a nuevas obligaciones (esto es, más endeudamiento).

Cómo se calculan las ganancias retenidas

Las ganancias retenidas pertenecen al capital de los accionistas. Se calculan agregando el ingreso neto a las ganancias retenidas iniciales y restándoles los dividendos pagados a los accionistas.

Las ganancias retenidas forman parte del patrimonio neto de la empresa. Y así es como aparece reflejado en el balance de situación.

Hecho imponibleEl concepto de "hecho imponible" viene definido en la Ley General Tributaria (art. 20.1) de un modo parco: "El hecho imponible es el presupuesto fijado por la ley para configurar cada tributo y cuya realización origina el nacimiento de la obligación tributaria principal."

En otras palabras, el hecho imponible sería la circunstancia, de carácter económica y jurídica, que obliga al pago de un impuesto. No hay que confundir, pues, hecho imponible con el impuesto en sí. El primero precede - o presupone - al impuesto.

El hecho imponible de los principales impuestos

En España, autónomos y empresarios están obligados al pago de los siguientes impuestos: IRPF, IVA e Impuesto de Sociedades (este último solo para determinadas empresas).

De estos impuestos, el hecho imponible sería el siguiente:

- IRPF. El hecho imponible derivado de este impuesto a las personas físicas serían los rendimientos de capital y de las actividades económicas, así como los rendimientos del trabajo (la obtención de un salario por parte de un trabajador por cuenta ajena) o las ganancias y pérdidas patrimoniales.

- IVA. El hecho imponible de este impuesto indirecto por antonomasia sería la prestación de servicios o entrega de bienes, la adquisición intracomunitaria de bienes así como la importación de bienes.

- Impuesto de Sociedades. El hecho imponible lo constituye la obtención de renta por parte de personas jurídicas u otras obligadas al pago de este tributo.

- Hipoteca

Un préstamo hipotecario es un contrato a largo plazo por el que una persona, ya sea física o jurídica, presta una determinada cantidad de dinero a otra persona, el deudor, para la adquisición de una vivienda.

Características

La hipoteca implica uno o más bienes inmuebles que se adquieren y sujetan a modo de garantía como prueba de que se va a hacer frente al pago del dinero prestado con anterioridad.

Podemos decir que la propiedad del inmueble está en manos del deudor pero si éste no satisface la deuda en el periodo de tiempo exigido, el acreedor puede comenzar las acciones legales necesarias para la obtención de su dinero - como pedir la venta pública del inmueble.

Elementos de una hipoteca

Un contrato hipotecario está formado por tres elementos clave:

- El capital. Es la cantidad de dinero prestado que se irá devolviendo periódicamente hasta el pago completo de la deuda

- El plazo. El periodo de tiempo, estipulado con anterioridad en el que se debe completar el pago de la deuda, así como todas las mensualidades de pago a las que el deudor ha de hacer frente

- El tipo de interés. Es el coste de más que el deudor paga al acreedor por haber pedido prestado ese dinero. Puede ser fijo o variable, se puede revisar periodicamente y cambiar la cantidad a pagar

- Ingreso

Un ingreso es un incremento de los recursos económicos. Éste debe entenderse en el contexto de activos y pasivos, puesto que es la recuperación de un activo.

Los ingresos suponen incrementos en el patrimonio neto de tu empresa. Puede tratarse del aumento del valor de tus activos o la disminución de un pasivo.

Sin embargo, no se contemplan las aportaciones de socios o propietarios, puesto que se entienden que es algo que la empresa debe devolver con el tiempo.

La empresa en su actividad comercial recibe dinero por prestar sus servicios o vender sus productos. De esta manera, se incrementa el patrimonio empresarial.

Por ello, los ingresos, ya sean monetarios o no, se enmarcan dentro de la ecuación de consumo y ganancia.

Ingresos por bienes y servicios:

Es importante diferenciar los ingresos por su procedencia para poder contabilizarlos. Por un lado, se encuentran aquellos procedentes por venta de bienes y, por el otro, por prestación de servicios.

Para contabilizar los ingresos por venta de bienes:

- la propiedad del bien debe haberse transferido

- la empresa no puede seguir gestionando ese bien vendido

- el importe debe valorarse con fiabilidad

- la empresa debe recibir beneficio de la venta

- los costes de la operación deben valorarse con fiabilidad

Inmovilizado

Muchas veces se define el inmovilizado como aquellos activos estructurales de un negocio. Es el compendio de activos fijos o aquellos activos que no pueden ser consumidos o convertirse en líquido en menos de un año o ejercicio contable.

En el Plan General Contable, el inmovilizado se sitúa como el Grupo 2 y en el balance de situación se encuentran como parte del activo no corriente. Engloba tanto el inmovilizado material como el inmaterial, es decir los activos tangibles e intangibles.

Inmovilizado material

Entendemos inmovilizado material como el conjunto de bienes físicos de gran duración necesarios para que la empresa pueda desarrollar su actividad. Formarán parte del grupo de activo por al menos un año.

Son ese tipo de activos que por su naturaleza no se venden durante el primer año desde su compra. Servirá para que se produzca el desarrollo normal del negocio.

Sin embargo, es el uso que se le da al activo lo que determinará su clasificación, porque una empresa que venda maquinaria no los considerará inmovilizado, sino que formará parte de las existencias. Entre ellos encontramos:

- Construcciones

- Bienes naturales

- Maquinaría

- Instalaciones técnicas

- Mobiliario

- Utillaje

- Equipos informáticos

- Elementos de transporte

Inmovilizado inmaterial:

En tu programa de contabilidad deberás registrar el inmovilizado inmaterial o intangible como aquellos activos cuya existencia es meramente intelectual, o al menos no es física.

Estos activos intangibles cumplen las mismas que el resto del inmovilizado: no se adquieren con intención de comerciar con ellos, su permanencia se alarga a más de un año y son estructurales al desarrollo de la empresa.

Los tipos más comunes de inmovilizado material son:

- Gastos de investigación y desarrollo

- Concesiones administrativas

- Propiedad industrial y patentes

- Fondo de comercio

- Derechos sobre bienes en régimen de arrendamiento financiero o leasing

Libro diario

Es un documento que regristra de forma cronológica las transacciones económicas que una empresa realiza. Estas transacciones están relacionadas con la actividad principal de la firma.

Las operaciones se contabilizan mediante asientos contables, según se vayan produciendo.

Esta contabilización se debe ir recogiendo día a día; o en periodos no superiores a un mes en caso de que las actividades se hayan ido recogiendo en otros documentos.

Información a incluir

Hay una serie de datos mínimos necesarios para la creación de un libro diario:

- Fecha de cada transacción.

- Las cuentas involucradas en la transacción.

- El importe de la operación.

- Breve explicación de la transacción.

Importancia

El libro de diario ha de llevarse obligatoriamente por todo comerciante, según lo señalado por el Código de Comercio en el artículo 32. Además, ha de estar sellado y presentado en el Registro Mercantil.

En cuanto a las características físicas del libro, deberá ser un libro empastado, de folios y deberá estar sellado en todas sus páginas.

LiquidezLa liquidez es la capacidad que tiene una entidad para obtener dinero en efectivo y así hacer frente a sus obligaciones a corto plazo. En otras palabras, es la facilidad con la que un activo puede convertirse en dinero en efectivo.

Por ejemplo, una caja fuerte con un depósito es un activo de alta liquidez, ya que es fácilmente convertible en dinero en efectivo cuando sea necesario.

Para medir la liquidez de una empresa se utiliza el ratio de liquidez, con el que se calcula la capacidad que tiene ésta para hacer frente a sus obligaciones a corto plazo.

Así pues, se puede averiguar la solvencia en efectivo de una empresa y su capacidad para seguir siendo solvente ante cualquier imprevisto

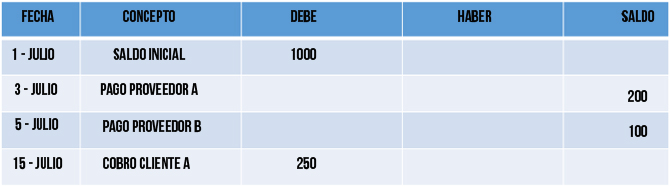

Mayor contableEs el libro que recoge los hechos que están en el libro de diario, pero sin fecha de realización de la operación en la cuenta, sino la cuenta que ha sido operada o con la que hemos trabjado, para conocer los aumentos y disminuaciones que ha experimentado.

Este libro no es de carácter obligatorio para la empresa, aunque es muy útil al recoger de una en una todas las cuentas que se han utilizado y los movimientos de las mismas durante el periodo contable.

Diseño del mayor contable

Existen dos formas de realizar las entradas a este tipo de libro contable. Vamos a explicar los dos posibles diseños con el siguiente ejemplo: en mi cuenta de bancos he realizado varias operaciones, dos pagos a proveedores y un cobro a un cliente:

- En forma de "T". Tiene esta forma porque las entradas y salidas de la cuenta irán a la parte izquierda o a la parte derecha, dependiendo si el movimiento va al debe (izquierda) o al haber (derecha).

- En forma de cuadro. Tiene que recoger más información que en el anterior modelo, como la fecha y el concepto de la operación.

Memoria contable

Memoria contableLa memoria es un documento donde se detallan los logros, resultados, hechos y objetivos de profundo interés para los accionistas de una compañía.

Este texto, junto al Balance General o Balance de Situación, es obligatorio presentarlo al finalizar cada ejercicio económico. La información que suministra la memoria ha de ser relevante y comprende datos cuantitativos y cualitativos.

¿Porqué es importante la memoria?

Dada la complejidad que han alcanzado ciertas operaciones empresariales y el entorno en el que se hallan inmersas las empresas, a los usuarios de información contable, a veces, les resultan insuficientes los datos que ofrecen el balance y la cuenta de pérdidas y ganancias.

Por ello, es necesario que a estos documentos les acompañe la memoria, que amplía y detalla el contenido de aquellos.

NRCEl código, generado por una entidad bancaria, incorpora caracteres alfanuméricos en los cuales, y de forma cifrada, se incluye el NIF o CIF del declarante, el importe, el modelo, el ejercicio y el periodo.

De esta manera, podrás abonar y justificar en tiempo y forma el pago de un impuesto, aunque no es la única manera. Existen tres formas de hacer frente a los pagos a la Agencia Tributaria:

- Mediante domiciliación bancaria

- Por ingreso en una entidad colaboradora

- Con el número de referencia completo o NRC

Para qué sirve el NRC

El número de referencia o NRC funciona como un método alternativo para realizar un ingreso por el pago de un impuesto o tasa y como comprobante de cara a la Agencia Tributaria. De esta manera, tanto el declarante como la entidad bancaria colaboradora que gestione el pago tendrán un código que identifica que el ingreso ha sido realizado.

Aquellas declaraciones y autoliquidaciones que supongan un ingreso, y para las que no se haya escogido domiciliación bancaria como forma de pago, deberán abonarse mediante NRC. Además, para poder realizar la presentación del modelo deberá incluirse el NRC.

No es necesario incluirlo cuando se trata de deudas o el pago de liquidaciones, una vez se ha realizado el ingreso y generado el NRC. Simplemente, deberás conservar el NRC como justificante de la operación.

ObligaciónLas obligaciones son la forma más común de préstamos a largo plazo que una empresa adopta como estrategia.

Las obligaciones generalmente son préstamos con un fecha de devolución fija, aunque algunas obligaciones son títulos no amortizables (son conocidas también como obligaciones irredimibles).

La mayoría de bonos pagan una tasa fija de interés. Se requiere que este interés se pague antes que los dividendos se paguen a los accionistas. Además, la mayoría son bonos garantizados con los activos del prestatario.

Titulares de las obligaciones

Los titulares de obligaciones (normalmente se conocen como inversores) no tienen derecho a voto en la Junta General de la empresa. Aunque tienen reuniones por separado, donde sí pueden votar otros asuntos (como por ejemplo, sobre los cambios en los derechos inherentes a las obligaciones).

Ventajas de las obligaciones

La principal ventaja de las obligaciones para las empresas es el hecho de que tienen una tasa de interés más bajas y, por lo general, la fecha de reembolso es muy amplia en relación con otros métodos de financiación como préstamos.

Las ventajas para el inversor es que las obligaciones son fáciles de vender en las bolsas de valores y no poseen tanto riesgo como la renta variable.

PatrimonioExisten otras aproximaciones al término, en función del ámbito desde el que se defina, pero cuando nos referimos al patrimonio desde la perspectiva contable, estamos hablando del conjunto de las diferentes masas patrimoniales de una empresa.

Así, el patrimonio de un negocio, estaría formado por el patrimonio activo (que incluye los bienes y derechos de la empresa), el patrimonio pasivo (que estaría compuesto por las deudas u obligaciones) y el patrimonio neto.

Diferencia entre patrimonio y patrimonio neto

El patrimonio neto, que incluye tanto las aportaciones de capital por parte de los socios como los beneficios no distribuidos, forma parte del patrimonio de la empresa.

El patrimonio neto representa el valor de la empresa y, junto con el pasivo, nos muestra la capacidad de financiación que tiene la misma (mediante fondos propios y obligaciones).

ProvisionesUna provisión es una cuenta de pasivo y consiste en establecer y "guardar" una cantidad de recursos como un gasto para estar preparados por si realmente se produjese el pago de una obligación que la empresa ya ha contraído con anterioridad.

Es decir, cuando suponemos que algún bien de la empresa va a perder valor o tenemos que satisfacer una obligación dentro de un periodo de tiempo, dotamos una provisión por el valor de la obligación.

Si realmente llega a producirse ya habíamos contado con ella y tenemos recursos para hacer frente; si, por el contrario, no llega a producirse, quitaremos la provisión y no tendremos ese gasto.

Objetivo de dotar provisiones

El objetivo de dotar una provisión por un gasto consiste en asegurarse de poseer los recursos necesarios para satisfacer la obligación en el momento que sea necesario.

El futuro es incierto y puede ocurrir que la empresa, desarrollando su actividad, gaste el dinero que vaya ganando y al no haber una provisión dotada, no posea los recursos necesarios para pagar.

A medida que la empresa va creando provisiones el gasto va aumentando y, por lo tanto, los beneficios disminuyen; con esto, una entidad se protege y se asegura de poseer los recursos necesarios en el futuro.

QuiebraEs una situación regulada jurídicamente en la que una persona o empresa no puede hacer frente a los pagos que debe realizar a sus acreedores, dado que estos son mayores que los recursos económicos que posee.

Aquella persona que se declara en quiebra se denomina "quebrado" o "fallido".

Cuando se declara legalmente una quiebra, la empresa va a concurso de acreedores (o proceso concursal) donde se examina si el patrimonio del quebrado puede liquidarse con la intención de hacer frente a sus obligaciones.

Características

Una de las características principales de la quiebra, que la diferencia de otras situaciones como la suspensión de pagos, es el carácter permanente de la bancarrota.

Las dificultades de pago serán duraderas por lo que es necesario tomar medidas, hablamos de una insolvencia definitiva.

Proceso de quiebra

El Código de Comercio regula esta situación en la que, en primer lugar, el empresario se declara en quiebra y se produce automáticamente el cese de los pagos a los acreedores.

Durante ese tiempo estos acreedores no pueden desarrollar acciones legales individualmente para el cobro de las deudas y durante ese plazo, el quebrado procede a la venta de su patrimonio para hacer frente a las ventas.

Al final, los bienes son repartidos entre el conjunto de los acreedores hasta que la deuda quede satisfecha. La quiebra puede ser fortuita, culpable o fraudulenta.

ReservasLas reservas forman parte de los fondos propios de una empresa y su finalidad es poder hacer frente a obligaciones con terceros que pudieran presentarse inmediatamente.

Son un elemento del balance de situación y están comprendidas dentro del grupo 11 del Plan Contable.

Desde un punto de vista muy general, podemos decir que las reservas son beneficios que la empresa no ha repartido y se ha guardado por la incertidumbre del futuro; aunque existen distintos tipos de reservas.

Clasificación de las reservas

- Reserva legal. La ley obligar a destinar un 10% del beneficio obtenido por la compañía a reservas durante todos los periodos contables.

- Reservas estatutarias. El procedimiento es el mismo que la reserva legal, pero el origen no es la ley, sino que los estatutos de la empresa obligan a constituir esta reserva.

- Reservas especiales. La ley puede obligar a la constitución de reservas por algún motivo determinado.

- Reservas voluntarias. La sociedad en sí misma decide de forma voluntaria establecer esta reserva. Estas reservas incluyen los beneficios que la empresa ha decidido no distribuir y dejar en el balance de situación. Para constituir esta reserva primero se han de establecer la reserva legal y la estatutaria.Remesa

Cuando una empresa o profesional tiene que saldar distintos cobros o pagos con clientes o proveedores, aquel puede ordenar a su banco la respectiva liquidación sistemática.

Para ello, se emite un documento a la entidad con el detalle de todas las operaciones. De este modo, no hay que ir operación a operación y se agrupan varias gestiones en una.

- Cómo hacer una remesa bancaria

En el espacio europeo las remesas se llevan a cabo a través del mandato SEPA. Antes de ordenar una remesa hay que comunicárselo al banco, que asignará al emisor un código de tres dígitos llamado sufijo acreedor.

Además, se deberá tener una autorización expresa del destinatario de la remesa (en caso de remesas de cobros).

Para hacer una remesa se debe consignar la siguiente información:

- Nombre y apellidos del emisor y NIF.

- La fecha de vencimiento (con respecto a la realización de los pagos).

- El sufijo de acreedor.

- Los datos de la cuenta (IBAN y BIC).

- Datos de la factura (número y fecha).

- Importes.

- Datos del cliente o proveedor.

- Datos de la cuenta bancaria del cliente o proveedor.Seguridad Social

Empresas y trabajadores hacen frente de manera mensual al pago de su cotización en la Seguridad Social. La empresa es la encargada de hacer dicho pago que se compone de la parte del trabajador (previamente retenida de su nómina) y la parte de la empresa.

Por su parte, el trabajador autónomo ha de pagar su cotización directamente a la Seguridad Social.

¿Qué tipos de regímenes existen en la Seguridad Social?

La estructura de la Seguridad Social se compone de dos regímenes diferentes de cotización: por un lado el régimen general y por otro, los regímenes especiales.

La función de estos regímenes es regular la manera y las condiciones en las que los trabajadores contribuyen, en base a su actividad, al Estado de Bienestar.

- Régimen general: En él se encuentran gran parte de los trabajadores. En él también se incluyen algunos regímenes especiales como el Sistema Especial Agrario, el Sistema Especial de Empleados del Hogar, y el Régimen de Artistas y Profesionales Taurinos.

- Regímenes especiales: En esta categoría se encuentra incluídos el Régimen Especial de Trabajadores Autónomos, el de los Trabajadores del Mar, el de la Minería del Carbón y el de Funcionarios públicos, civiles y militares.SEPA

- Este acrónimo se refiere al espacio en el que ciudadanos, empresas y otros agentes económicos pueden realizar pagos y cobros en euros, con los mismos derechos y obligaciones, sin importar donde se encuentren, dentro y fuera de las fronteras nacionales.La zona SEPA facilita y agiliza

peraciones intracomunitarias.

Cuáles son las ventajas de la zona SEPA?

Como ya sabes, la zona SEPA ayuda a que los 34 países que la conforman puedan realizar pagos y cobros bajo las mismas condiciones. Además, existen otras muchas ventajas:

- Mayor seguridad: Todos los integrantes de la SEPA pueden disfrutar de una mayor seguridad en sus pagos y cobros.

- Menores costes: Ahora las transacciones internacionales conllevan menos gastos que antes de la instauración de la normativa SEPA.

- Eliminación de obstáculos: Gracias a esta iniciativa, las barreras de pago internacionales que existían se han derribado, permitiendo una libertad prácticamente absoluta en los pagos y cobros.

- Mejoras en los procesos de pago: Los procesos son mucho más ágiles que antiguamente y ahora se puede elegir entre más métodos de pago.Tesorería

Es el área de una empresa en la cual se organizan y gestionan todas las acciones relacionadas con operaciones de flujo monetario o flujo de caja.

Esto incluye los cobros por actividades de la empresa, los pagos a proveedores, las gestiones bancarias y cualquier otro movimiento de la caja de una empresa. Es decir, de los movimientos de dinero que entra y sale de la empresa.

En una organización la tesorería y la contabilidad son dos áreas distintas que trabajan conjuntamente pero que no son lo mismo.

Entre las funciones de la tesorería se encuentran:

- Gestión de los recursos monetarios de la empresa

- Toma de medidas necesarios en caso de desviaciones

- Diseño de políticas de cobros y pagos

- Control del adecuado cumplimiento de previsiones de pago y cobros

- Tasa de retorno

La tasa de retorno se expresa en términos porcentuales. En primer lugar se resta del valor final de la operación el valor inicial y se divide por el valor inicial. El resultado se multiplica por 100:

La tasa de retorno contable

La tasa de retorno contable es una subvariable no financiera de la tasa de retorno. Apela, por tanto, al campo de la contabilidad y su valor ha de ser evaluado en términos contables.

Para su cálculo se ha de tener en cuenta dos variables:

- El beneficio medio después de impuestos.

- El importe de la inversión.

La tasa de retorno se calcula dividiendo ambas variables. El resultado se expresa en porcentaje.

Comentarios

Publicar un comentario